为何富豪们缴的个税比工薪阶层还低

中泰证券首席经济学家李迅雷近日撰写文章《个税改革:需要知行合一》称,实际上,各地为了鼓励人才引进,留住税收大户,也多采取对高税级被征税者先征后返的方式,故实际被征高税级者少之又少,这部分人要么合理避税(如到香港纳税)、要么逃税(走费用)、要么被优惠。因此,与其现行税制下大量税源被流失,不如采取国际通行的做法,把现行的7级超额累进税率调整为5级,即把6级(35%累进税率)与7级(45%累进税率)去掉,剩下5级再做相应调整,最高边际税率为30%,最低为5%。

上述税务总监告诉第一财经记者,降低最高边际税率是大势所趋。不过,他对工薪个税最高税率降低到25%并不乐观,因为这可能对财政收入影响比较大。

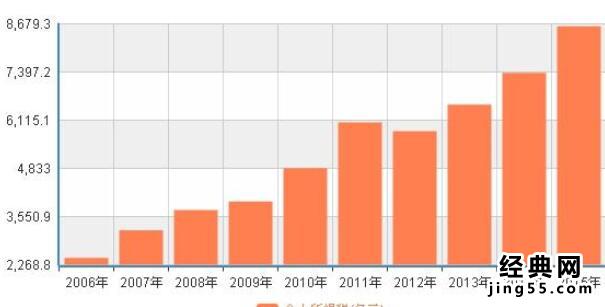

我国近10年个税收入情况

樊勇告诉第一财经记者,在降低工薪税率和级距之前,应该考虑个税在整体收入中的比重保持在什么水平。如果按照本轮税制改革提高直接税(如个税)比重,降低间接税比重的大方向,个税税率和级距调整后,个税收入如果大幅下滑显然不符合改革方向。因此,在实际操作中,还需要根据个税大数据来合理界定税率和级距水平。

樊勇认为,大幅降低工薪个税税率做法简单,但调节收入作用和效果并不精准。而通过推出住房贷款利息、教育支出等个税专项抵扣方式,与个人负担紧密相连,减税效果更好。

他同时表示,目前应该降低45%的最高工薪边际税率,将7档降为5档甚至更少,从而提高税收征管效率,降低高收入群体避税动力。具体税率和档次设计则需要依赖大数据,平衡好财政收入规模、减税效果和税制公平公正。

张健菁告诉第一财经记者,海外经验表明高税率并不一定带来高税收,一些人觉得难以承担反而选择避税甚至逃税。而适当降低个税边际税率有可能吸纳更多人纳税,财政收入不减反增。

揭秘传奇人物董明珠工资并不高

揭秘传奇人物董明珠工资并不高 中国特大城市人口排名

中国特大城市人口排名 公务员工资到底该不该加 如何加

公务员工资到底该不该加 如何加 双城生活:男子每天乘高铁往返京津上班 每月车费2600元

双城生活:男子每天乘高铁往返京津上班 每月车费2600元 要活多久才能赚回你的养老金

要活多久才能赚回你的养老金 西安最美癌症女孩的故事:真心的漂亮

西安最美癌症女孩的故事:真心的漂亮 熊孩子在苹果专卖店掰弯iPhone 6 Plus

熊孩子在苹果专卖店掰弯iPhone 6 Plus 网友曝光天津动物园一老虎骨瘦如柴 太可怜了

网友曝光天津动物园一老虎骨瘦如柴 太可怜了 国家级贫困县名单

国家级贫困县名单 每月工资2120元,2000给儿子还房贷!这段视频让网友看哭了

每月工资2120元,2000给儿子还房贷!这段视频让网友看哭了